Mejores valores por dividendo

Encontrar inversiones que proporcionen más del 5% de retorno anual es todo un desafío en un entorno como el actual, con los tipos de interés en mínimos históricos.

Encontrar inversiones que proporcionen más del 5% de retorno anual es todo un desafío en un entorno como el actual, con los tipos de interés en mínimos históricos.

Sin embargo, seis compañías del Ibex 35 superan este listón de rentabilidad, teniendo en cuenta los dividendos que abonarán con cargo a 2015, según las previsiones del consenso de analistas reunido por Factset.

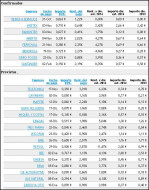

Santander, BME, Telefónica, Repsol, Enagás y Mapfre son las más atractivas, con una rentabilidad por dividendo superior al 5% en 2015. Iberdrola, REE, Ferrovial y Abertis también destacan por sus pagos.

Santander, el más rentable La compañía del Ibex más rentable por dividendo con cargo a 2015 será, un año más, Santander. Y eso que los analistas prevén que el banco reduzca el importe por acción por primera vez en nueve años. Así, pasaría de los 0,60 euros, que sí abonará con cargo a este ejercicio según ha confimado el banco, hasta los 0,51 euros, lo que supone un retorno anual del 6,64%. La razón es que Santander utiliza como fórmula de pago el scrip dividend, una modalidad que permite al inversor elegir entre cobrar en efectivo o en acciones. Como la mayoría elige las acciones (opción que además se ejecuta por defecto si el accionista no se pronuncia), el banco ahorra caja y además fortalece su capital.

Esta fórmula se ha popularizado entre varias compañías del Ibex y especialmente entre los bancos. Pero de cara al próximo ejercicio, y una vez superado el listón de los test de estrés, algunas entidades, como BBVA y CaixaBank, planean volver al efectivo, ya que el pago en títulos resulta dilutivo para los accionistas.

El problema en el caso de Santander es que el uso del scrip dividend ha incrementado en buena medida el número de acciones en circulación (un 25% en los últimos cinco años). «Si Santander mantiene el pay out [porcentaje del beneficio que se reparte a los accionistas] del 45%-55%, como ha hecho en ejercicios anteriores, necesitaría ganar al menos 13.000 millones para poder mantener los 0,60 euros por título», explica Nuria Álvarez, analista de Renta 4. Las previsiones del consenso apuntan a que ganará unos 7.200 millones. Por tanto, los expertos prevén que la entidad recorte la cuantía y además introduzca los pagos en efectivo de forma paulatina (por ejemplo, tres de los cuatro pagos anuales en scrip y uno en efectivo).

Santander que escala un 26,6% en el año, hasta los 7,72 euros, cotiza a ratios algo ajustadas según los analistas, por lo que la mayoría pospone compras, aunque aconseja mantener los títulos.

Una de las compañías más atractivas por su remuneración al accionista es Telefónica, a pesar de que también reducirá la cuantía, según los expertos. Abonará 0,70 euros con cargo a 2015, frente a los 0,75 euros previstos con cargo al presente ejercicio.

La operadora también recurre a la fórmula del scrip dividend, aunque no en la totalidad de los pagos. Este ejercicio abonará uno en scrip y otro en dinero. En su caso, los expertos no prevén que desee volver a los pagos 100% en efectivo. No obstante, podría limitar la salida de caja para consolidar su posición de liderazgo en América Latina. A corto plazo, la operación en la que se halla inmersa es la adquisición de GVT, que, una vez concretada, dará alas al valor, según los analistas.

«Las inversiones en Brasil pueden penalizar el dividendo, en función del precio que pague», comenta Rubén de la Torre, gestor de Inversis Banco. De hecho, el mercado de futuros prevé un recorte en los pagos superior al del consenso. Descuenta una cuantía de 0,62 con cargo a 2015.

Un 66% de los analistas aconseja comprar o mantener los títulos, si bien su potencial alcista a corto plazo es limitado. Más allá de Santander y Telefónica, De la Torre cree que las compañías del Ibex elevarán los pagos en el próximo ejercicio. De hecho, la rentabilidad por dividendo media de las 35 empresas del índice rondará el 2,8% con cargo a 2014 y ascenderá hasta el 3,3% con cargo a 2015. Además, el consenso prevé que todas las compañías del Ibex remuneren a sus accionistas, lo que supone que valores como Sacyr y FCC retomarían los pagos tras varios ejercicios de sequía para el inversor.

Una de las más generosas será BME, que será la segunda más rentable por dividendo, según el consenso (la primera, si se tienen en cuenta las que pagan exclusivamente en efectivo). Abonará 1,78 euros por título, lo que implica un retorno del 5,84%, y un crecimiento del 3,7% con respecto al ejercicio 2014. «Su nivel de pay out es sostenible gracias a un nivel de apalancamiento operativo sólido y niveles de ROE (retorno sobre el capital) por encima de la media del sector», afirma Eduard García, gestor de Caja de Ingenieros. La mayoría de las firmas de análisis aconseja comprar o mantener.

Repsol El pago en scrip dividend no siempre implica un efecto dilutivo, ya que algunas compañías, como Repsol, Iberdrola, ACS y Ferrovial, realizan recompras de acciones para neutralizar la emisión de nuevos títulos. En el caso de la petrolera, los analistas prevén que abone una cuantía de 1,01 euros con cargo a 2015, lo que supone una rentabilidad por dividendo del 5,37%. Se sitúa, por tanto, entre las más generosas del parqué. Y además, los expertos no descartan alguna sorpresa positiva. «Si no encuentra activos interesantes en los que invertir podría dedicar todo o parte de lo obtenido tras la venta de su ex filial argentina YPF en remunerar al accionista, como ya hizo en julio», comenta De la Torre.

Además, la compañía presenta buenas pespectivas de revalorización, según el consenso. Podría escalar un 13%, hasta los 21,33 euros. El grueso de las recomendaciones se reparte entre comprar y mantener, con apenas un 2% de consejos de venta.

Las eléctricas, al alza Las compañías del sector energético figuran también entre las más atractivas por sus pagos con cargo a 2015, una vez finalizado el vía crucis regulatorio. Así, Enagás abonará 1,32 euros, un 1,5% más que un año antes, lo que supone una rentabilidad por dividendo del 5,25%. Iberdrola, por su parte, mantendrá la cuantía pagada con cargo a 2014: 0,28 euros por título. Su rentabilidad por dividendo se situaría así en el 4,97%. Ambas cuentan con la recomendación de comprar o mantener de más del 75% de los analistas, según Bloomberg. Una de las compañías del Ibex que más brilla por el crecimiento del dividendo es Red Eléctrica. La cuantía abonada con cargo a 2014 será de 2,78 euros, según el consenso, y con cargo a 2015 podría ascender a los 3,03, casi un 10% más. «A ello contribuye que su nivel de pay out, que ronda el 65%, no es tan elevado como el de otras compañías del sector, como Enagás, lo que le da margen de mejora», explican desde Inversis.

Mapfre es otra de las empresas del Ibex que ofrece rendimientos jugosos, con un pago previsto de 0,15 euros, lo que supone un retorno del 5,24%. Además, los analistas destacan el elevado descuento con el que cotiza. Su PER (precio/beneficio por acción) es de 9,98 veces, frente a las 11,04 veces del sector en Europa.

El consenso le adjudica un potencial alcista del 8%, hasta los 3,15 euros. Finalmente Ferrovial se cuelan también en el top 10 de joyas del dividendo, con rentabilidades del 4,63% y el 4,52%, respectivamente. Además, las dos destacan por la sostenibilidad de los pagos, ya que cuentan con flujos de caja predecibles gracias a su negocio concesionario.

Ferrovial cuenta además con el respaldo de las firmas de análisis. El 60% aconseja adquirir los títulos y el consenso le adjudica un potencial alcista del 15%, hasta los 17,6 euros. En Abertis los analistas aconsejan mayoritariamente comprar o mantener, aunque su recorrido al alza es más ajustado. Endesa, Duro Felguera y CAF, pequeñas joyas Más allá del Ibex, también hay varias cotizadas que brillan por su generosidad con el accionista. Una de ellas es Endesa, que planea repartir un dividendo extraordinario de 7,8 euros tras vender sus activos en Latinoamérica a su matriz, Enel. Con este pago, y sumando el dividendo a cuenta de 2014, los analistas estiman que la eléctrica podría abonar en torno a 9,31 euros en el conjunto del ejercicio, lo que supone una rentabilidad por dividendo del 29,85%.

Con cargo a 2015 podría repartir 1,14 euros por acción, según el consenso. Así, su rentabilidad por dividendo sería del 4,49%.

Por otro lado, no es descartable que los accionistas reciban otro aguinaldo extra. Como la ratio de endeudamiento de Endesa disminuirá tras la venta de su negocio latinoamericano a Enel (puesto que le transferirá tanto sus activos como su pasivo), la compañía podría realizar un segundo pago extraordinario para elevar su endeudamiento. Y es que, según los expertos, un nivel de deuda demasiado reducido no es eficiente en un entorno de tipos bajos. La compañía podría realizar este segundo pago extraordinario o bien antes de final de año, con cargo a 2014, o bien en 2015.

Otra de las compañías más rentables por dividendo más allá del Ibex es Duro Felguera, que abonará 0,25 euros por título, lo que supone un retorno por dividendo del 6,84%. La compañía de ingeniería tiene un potencial alcista del 20%, hasta los 4,62 euros, según el consenso.

Finalmente, CAF es otra de las pequeñas joyas del dividendo. Con cargo a 2015 abonará 10,88 euros, según los expertos, lo que implica un retorno por dividendo del 4,12%. Y cuenta con un plus extra: su potencial supera el 40%, hasta los 378 euros. (Fuente Expansion)