Si hay que preocuparse por el futuro de la eurozona

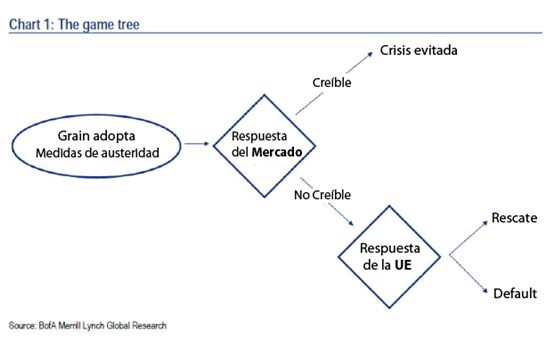

El «Árbol de Decisión» explica por qué está incrementándose el riesgo de un final horrendo para la eurozona. Prácticamente todos los acontecimientos en Europa en los últimos dos años se puede explicar fácilmente utilizando una versión de la teoría de juegos de tres participantes. Lo mismo ocurre con las interminables demoras en alcanzar una resolución posible. Bank of America, explica el «Árbol de Decisión»:

El «Árbol de Decisión» explica por qué está incrementándose el riesgo de un final horrendo para la eurozona. Prácticamente todos los acontecimientos en Europa en los últimos dos años se puede explicar fácilmente utilizando una versión de la teoría de juegos de tres participantes. Lo mismo ocurre con las interminables demoras en alcanzar una resolución posible. Bank of America, explica el «Árbol de Decisión»:

En un juego simplificado con tres jugadores: un país periférico denominado «Grain», las otras economías de la UE, y los mercados – y tres resultados posibles, crisis evitada, rescate o default por parte del «Grain». La investigación de Bank of America explica por qué Europa ha estado saliendo del paso durante tanto tiempo y por qué el riesgo de un fin de juego terrible va en aumento.

La secuencia de las decisiones es la siguiente:

En primer lugar, el país denominado «Grain» se compromete a medidas de austeridad. Los mercados a continuación, consideran estas acciones como creíbles en el avance hacia un camino fiscal sostenible o no. Si no es así, la presión sobre la deuda del país «Grain» alcanza un punto de ruptura y los países centrales de la UE deciden si van a sacar de apuros a «Grain» o dejarlo que entre en default. Tenga en cuenta que por «Grain» no sólo nos referimos a su Gobierno, sino a todos los actores internos que determinan si un programa de austeridad funciona.

La solución de este juego requiere clasificar la atracción relativa de cada resultado. Tenga en cuenta las motivaciones y percepciones de los jugadores. Estos son políticos, no economistas. Un incumplimiento de pagos (default) de un miembro de la zona del euro es el peor resultado para todo el mundo debido a que la recesión consiguiente provocaría que muchos políticos se quedaran sin su puesto. Por lo tanto, suponemos que Grano estaría primero a favor de un rescate, segundo a más medidas de austeridad y tercero a un default; la UE estaría primero a favor de la austeridad, segundo a un plan de rescate y tercero a un default, y, para los mercados, asumimos que la presión especulativa domina, por lo que el mercado prefiere primero un default, segundo la austeridad y tercero un plan de rescate.

|

Fuentes: Bank of America, Carlos Montero – La carta de la bolsa