Niño-Becerra: ¿que va a pasar con nuestras pensiones?

Las pensiones españolas, se ha dicho por activa y por pasiva, era la última línea roja que no sería traspasada bajo ninguna circunstancia. Bien, como aquel film de 007: “Never Say Never Again” (Irvin Kershner, 1983).

Las pensiones españolas, se ha dicho por activa y por pasiva, era la última línea roja que no sería traspasada bajo ninguna circunstancia. Bien, como aquel film de 007: “Never Say Never Again” (Irvin Kershner, 1983).

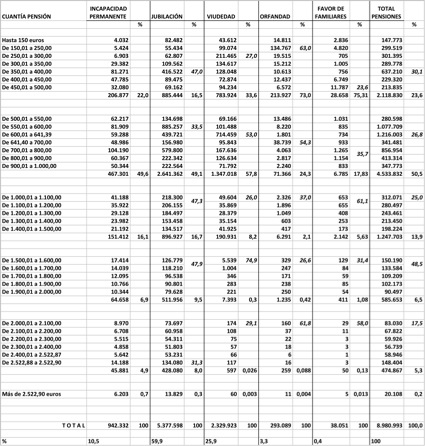

Miren el cuadro que sigue y vayan alternando su vista con los comentarios posteriores. La tabla recoge la distribución del número de pensiones por tramos de cuantía a 01.11.2012, y la fuente de los datos básicos es la mismísima Seguridad Social.

Qué nos dicen los números anteriores:

– Dicen que en España hay casi nueve millones de pensionistas: casi el 20% de la población contando también a los bebés que en estos momentos están naciendo. España está yendo hacia un pensionista cada dos personas activas: se hallen ocupadas o no; pero de esas dos personas la cuarta parte está desocupada, y subiendo.

– De todos los pensionistas existentes en España, el 60% está percibiendo una pensión de jubilación y el 26% de viudedad, lo que da una idea un poco distinta de la creencia que equipara ‘pensionista’ con ‘jubilado’.

– Pensando en la cuantía de las pensiones, la mitad de todas las pensiones que paga la Seguridad Social española oscilan entre los 501 y los 1.000 euros; en segundo lugar: el 24%, son aquellas cuyos importes se mueven entre ‘algo’ y los 500 euros. Pero esto hay que matizarlo. Respecto al primero de los grupos referidos, más del el 27% de las pensiones están entre los 600 y los 641 euros, y respecto al segundo el 30% se mueven entre los 350 y los 400 euros.

– Atendiendo al tipo más numeroso: las de jubilación, casi el 50% son remuneradas con un importe entre 500 y 1.000 euros, y la tercera parte de estas de entre 600 y 641. A destacar que sólo el 17,5% percibe una pensión de entre 1.500 y 2.500 euros, y que tan sólo el 0,3% de las pensiones de jubilación superan los 2.500 euros.

– El 74,1% de las pensiones españolas tienen un importe undermileurista, porcentaje que se eleva hasta el 91,4% en el caso de las pensiones de viudedad y el 65,6% en el de jubilación. Y tan sólo el 0,2% del total de las pensiones superan los 2.500 euros.

Hasta aquí los números, ahora miren el cuadro de nuevo y piensen en cosas como ‘congelación de las pensiones’, ‘no compensación de la pérdida de poder adquisitivo´, ‘prolongación del período de cálculo’, ‘tasa correctora en función de la esperanza de vida y del crecimiento de la economía’. Añadan que España está decreciendo, que arrastra una deuda total que, pienso, no puede pagar. Y echen unas gotas de ‘necesidad actual relativa del modelo de protección social’: ¿es importante que los pensionistas estén contentos y que se sientan felices?.

¿Pueden imaginarse el panorama que se extiende ante los pensionistas del Reino de España.

Santiago Niño-Becerra. Catedrático de Estructura Económica. IQS School of Management. Universidad Ramon Llull. La carta de la bolsa