Pequeños valores para ganar hasta un 100%

Acciones con mucho potencial

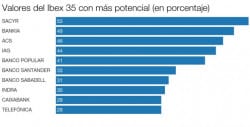

Valores con mas posibilidades alcistas

Saludos y felices inversiones.

La posibilidad de que empiecen a verse movimientos corporativos en el sector. La especulación en torno a la fusión de los alemanes Deutsche Bank y Commerzbank ha bastado para animar las compras de acciones financieras.

La posibilidad de que empiecen a verse movimientos corporativos en el sector. La especulación en torno a la fusión de los alemanes Deutsche Bank y Commerzbank ha bastado para animar las compras de acciones financieras.

La posible fusión entre los dos grandes de la banca germana, así como la reacción compradora que ha provocado entre los inversores, ha reactivado una pregunta que, en los últimos meses, sobrevuela los mercados: ¿ha llegado la hora de la banca en bolsa?

Un inversor cortoplacista puede aprovechar el rebote que sí puede producirse en el sector. Pero un inversor de medio y largo plazo, que piense en negocios con una evolución recurrente del negocio, la banca pincha. Para esa perspectiva temporal conviene pensar en entidades que se estén reinventando y preparando para el futuro y en entidades que no pretendan las primeras o las más grandes, pero sí lo suficientemente rentables.

Aplicado de la banca española, entre las siete entidades presentes en el Ibex los expertos siguen esperando más de los dos grandes bancos, para los que volver a cotizar sobre su valor en libros sería un objetivo plausible en opinión de los analistas, y alaban el modelo y la rentabilidad de Bankinter. En Bankia continúa pesando la incertidumbre derivada de la disputa política y el calendario de su privatización y Banco Popular soporta las mayores dudas.

Santander representa a la perfección la inestabilidad que envuelve al sector en los últimos meses. Tras caer un 20% en junio, entre julio y agosto ha rebotado un 17,5% y vuelve a cotizar por encima de los 4 euros. Para el consenso de mercado tiene margen de subida hasta los 4,25 euros y el 38,9% de los analistas recomienda comprar sus acciones, frente al 16,7% que aconseja comprarlas. La impresionante apreciación del real brasileño y la moderación de los temores derivados del Brexit pueden ayudar a mejorar sus cuentas en la segunda mitad de 2016.

Sus títulos, eso sí, aún acumulan un descenso del 10% en 2016, que conducen a que cotice a 0,7 veces su valor en libros. «En su caso y en el de BBVA sí sería razonable volver a verlos por encima del valor en libros», asegura un experto que prefiere no ser identificado.

Porque BBVA tampoco alcanza ese registro. Tras caer un 15,5% en lo que va de año, cotiza a 0,8 veces su valor en libros. Según el consenso de mercado tiene un margen de subida del 10%, hasta los 6,16 euros, además de que el 42% de los analistas aconseja adquirir sus acciones, frente al 15,8% que recomienda venderlas.

Los títulos de CaixaBank tampoco están viviendo su mejor año en 2016. Cargan con unas caídas del 25%, hasta los 2,395 euros, y su capitalización equivale a 0,6 veces su valor en libros. El 17,2% de los expertos aconseja comprar sus títulos y el 24,1%, venderlos, además de que el precio objetivo del consenso de mercado sólo le da un potencial del 5%, hasta los 2,51 euros.

La sensación entre los expertos con Bankia es clara: el banco está muy bien gestionado y la evolución de las cuentas lo confirma, pero se ha visto muy penalizado en bolsa por la incertidumbre política y la posibilidad de que sirva como para base para crear una banca pública en España. La perpetuación del vacío político es uno de los motivos que explica que sus títulos acumulen un descenso del 27% en 2016.

Si se despejara la incógnita gubernamental y se estableciera un calendario más visible sobre su privatización -prevista por ahora para 2017, pero sujeta a cambios-, los expertos lo tienen claro: Bankia es el banco en el que hay que estar. Cotiza a 0,785 euros por título, que conduce a que su capitalización es de 0,7 veces su valor en libros. Para el consenso de mercado tiene un potencial del 10%, hasta los 0,87 euros, y el 51% de los analistas recomienda adquirir sus títulos, frente al 20,7% que opina que es mejor venderlos. «Es nuestro banco nacional preferido gracias a una buena combinación de fuerte calidad del crédito, atractiva valoración y excelente posición del capital, que podría incrementar el retorno de los accionistas», valora Deutsche Bank en un informe difundido esta semana.

Banco Sabadell también está sufriendo en el parqué en 2016. Acumula un descenso del 23% y cotiza a 0,5 veces sobre su valor en libros. Para el consenso de mercado tiene un potencial del 16%, hasta los 1,44 euros, mientras que el 34,5% de los analistas aconseja comprar sus acciones y el 27,6%, venderlas.

Bankinter sigue siendo la entidad que defiende el orgullo del sector en el Ibex. Es el único en positivo en lo que va de año, con una subida del 2,3%, y el único que cotiza por encima de su valor en libros, puesto que presenta un múltiplo de 1,5 veces.

Señalado también en las quinielas para participar en un futuro proceso de fusiones en el sector, pese a que la entidad mantiene su objetivo de resistir por sus propios medios y defender su modelo de negocio, menos dependiente del margen de intereses y más volcado en la gestión de patrimonios, desde comienzos de julio ha protagonizado una notable reacción alcista en la que ha sumado un 20%. De hecho, ha dejado atrás el precio objetivo que le concede el consenso de mercado, situado en los 6,22 euros. El 25,9% de los analistas aconseja comprar sus títulos y el 22,2%, venderlos. A su favor, el dinero que sacar a su capital. Su rentabilidad sobre recursos propios (ROE, por sus siglas en inglés), del 10,5% en junio, es la mayor del sector. «No persigue ser el primero, pero es muy rentable», subraya Javier Santacruz.

Banco Popular representa el caso más paradigmático de la ambivalencia que representa ahora el sector. Sus acciones presentan una caída del 55% en lo que va de año y cotiza a 0,34 veces su valor en libros. Tras semejante castigo, cuenta con un potencial alcista, según el consenso de mercado recogido por Bloomberg del 13%, hasta los 1,39 euros, además de que posee otro atractivo a su favor: figura en todas las quinielas para participar en el baile de fusiones que, tarde o temprano, se vivirá en el sector.

Pero el banco presidido por Ángel Ron no se libra de las dudas. El mercado no olvida las dos ampliaciones, ambas de 2.500 millones de euros, realizadas a finales de 2012 y mediados de este año, y es muy consciente de que el banco cuenta con la rentabilidad sobre el capital más baja de los grandes cotizados (inferior al 1%) y de que le queda mucho ajuste por hacer para recuperar la eficiencia perdida en los últimos años. En esta tesitura, el 12,9% de los analistas aconseja comprar sus títulos y el 29%, venderlos.

Fuera del Ibex, Liberbank acumula una caída del 55% en 2016, hasta los 0,793 euros. Para los analistas, eso sí, tiene un recorrido alcista del 28%, hasta los 1,01 euros, y de hecho el 75% aconseja comprar sus títulos. Entre ellos, Deutsche Bank, cuyos analistas valoran positivamente la posibilidad de que siga reduciendo el peso de los activos no productivos a buen ritmo y el plan de ajustes que esté llevando a cabo el banco.Fuente: Bolsamania

Saludos y felices inversiones.